Perché questo articolo?

È da un pò che mi chiedo quanto spendo esattamente all’anno per i miei vari conti correnti, pensavo poco e invece in realtà non era così, infatti da mesi continuavo a vedere nei miei budget check una spesa sempre molto alta sotto la voce bank fees e forse per pigrizia o per paura di scoperchiare il vaso di pandora non ho mai approfondito.

Cos’è cambiato questa volta? che mi sono rotto le scatole e ho deciso di entrare nel deep di questa spesa e cercare di capire come andare ad ottimizzarla al massimo e facendola pesare il meno possibile sulle mie spese mensili, quindi la prima cosa che ho fatto è capire esattamente quanto spendessi in fee bancarie, beh dopo qualche merge di estratti conti la risposta non è stata piacevole…

A partire da aprile 2025 a aprile 2026 ho speso la bellezza … di 285.00€, si avete capito bene più di 20€ al mese per due conti correnti e ho così realizzato che negli ultimi 10 anni ho buttato via soldi tanti soldi che avrei potuto risparmiare se solo avessi investito del tempo a ragionare meglio la scelta del conto corrente e prestando attenzione a tutte le varie clausole e costi nascosti nei contratti delle miei banche.

Riepilogo per tipologia di spesa:

| Riepilogo per categoria | Totale |

|---|---|

| Canoni mensili | 207.00€ |

| Costo Bonifici Istantanei | 20.20€ |

| Commissioni Adue | 57.80€ |

| TOTALE COMPLESSIVO | 285.00€ |

Guardando meglio lo spaccato di ogni categoria mi sono reso conto che la maggior parte degli addebiti erano poco chiari e poco trasparenti, quindi mi venivano addebitati dei soldi senza capire bene a cosa si riferissero, es. “Canone Mensile Base E Servizi Aggiuntivi” (ok ma quali sono questi servizi aggiuntivi che ho utilizzato?!?!).

Dopo aver realizzato tutto ciò mi sono messo subito a fare benchmark online per capire quanto fosse la spesa media in Italia per un conto corrente e ho scoperto tante cose interessanti che vi racconterò a tempo debito e l’altra cosa è stata iniziare a cercare conti correnti che soddisfacessero le miei necessità a costi decisamente inferiori e… spoiler… esistono e sono anche molto ma molto più economici di quello che sto spendendo ora, quindi a sto punto la storia potrebbe chiudersi qua e invece mi sono soffermato e ho detto ma chissà quante persone si trovano nella mia stessa situazione e quindi ho deciso di scrivere una guida il più completa possibile per capire come scegliere un conto corrente al fine di minimizzare il costo di quest’ultimo a seconda di quello che poi sono le necessità di ognuno di noi.

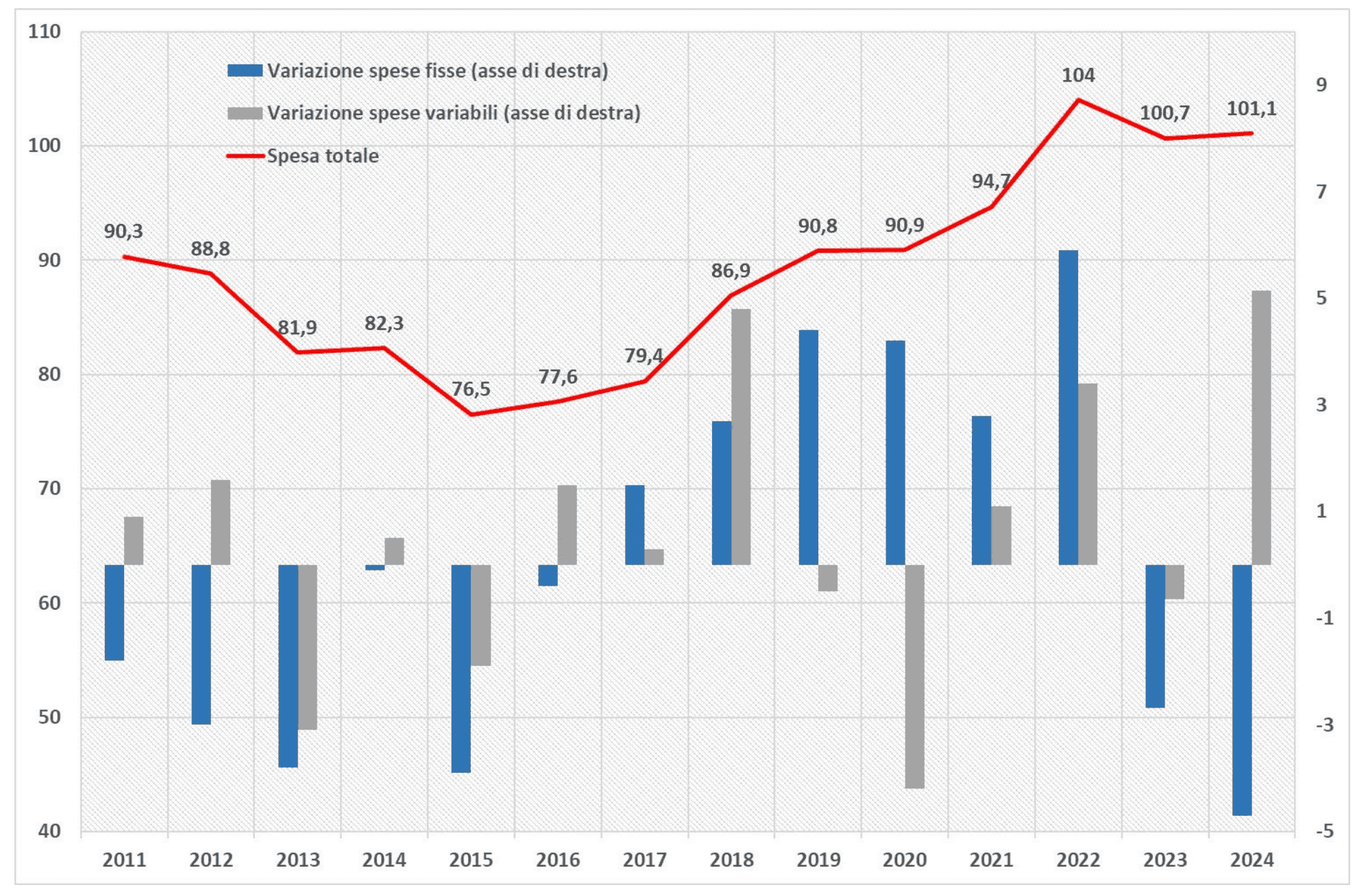

Ok, ma prima di addentrarci su come scegliere un conto proviamo a capire quanto spende mediamente un italiano. Ad oggi i dati più aggiornati sono del 2024 e si riferiscono ad uno studio della banca d'Italia che ci dice che un italiano in media spende 101.1 euro all'anno, quindi poco più di 8€ al mese dopo aver visto questo dato la domanda successiva é sono tanti o pochi? come facciamo a dirlo? nel report troviamo la nostra risposta con un dettaglio degli ultimi 13 anni:

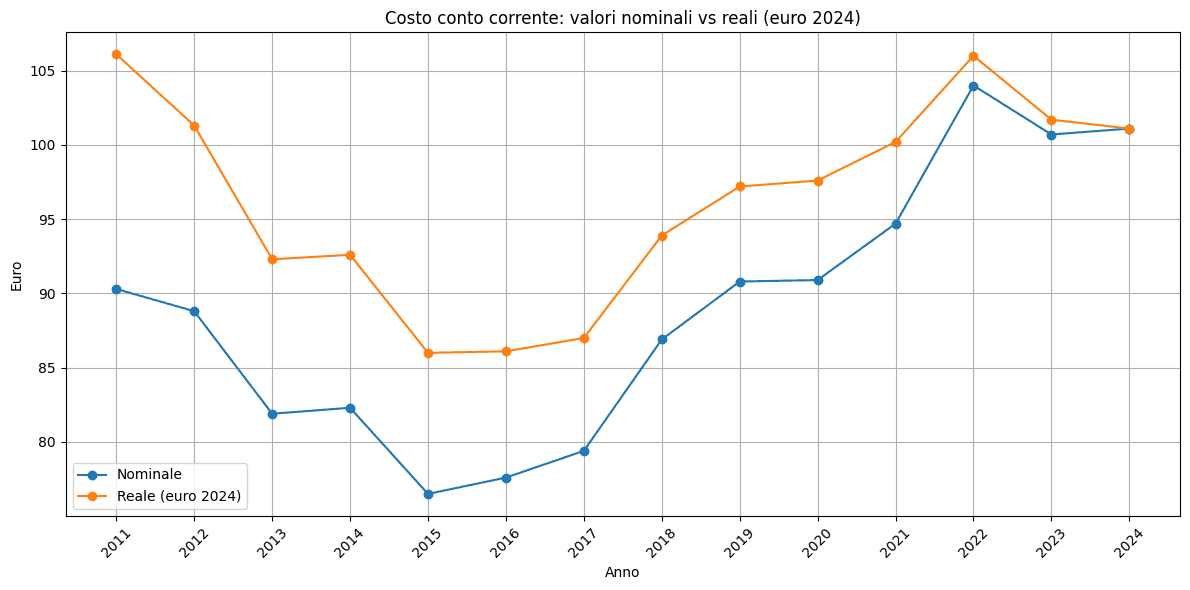

Ad una prima lettura del grafico sembrerebbe che i conti correnti siano partiti da 2011 ad un prezzo alto per scendere fino al 2015 e poi diventati sempre più costosi fino al 2022 e da lì sia iniziata una lenta discesa anno su anno, ma manca un elemento da considerare, ovvero l'inflazione, infatti, se la teniamo in considerazione (perché nel report non viene menzionata e deduciamo che non sia considerata) notiamo una differenza importante che dal grafico precedente non si notava, ovvero che in realtà i prezzi dei conti se corretti per l’inflazione dal 2011 a oggi non si sono mossi poi di così tanto è semplicemente cambiata la distribuzione dei costi passando da meno costi fissi a più costi variabili nel tempo.

Ora abbiamo un po' più di contesto e abbiamo tutti più informazioni per capire se stiamo spendendo tanto o no vs la media italiana (che è pur sempre una media non è quello che realmente un italiano paga per un conto corrente), ok ma di questi dati che ce ne facciamo? come possiamo ottimizzare questi maledetti costi, bene è arrivato il momento di scoprirlo.

Cosa tenere in considerazione per scegliere un conto

Ricercando molto online, pensando tra me e me negli ultimi giorni ho provato a stilare quella che dal mio punto di vista dovrebbe essere la lista degli elementi da tenere in considerazione per scegliere un conto e la primissima cosa da andare ad esplorare è che tipologie di conti esistono.… eh si esatto come facciamo a stilare una lista di elementi decisionali su un qualcosa che non abbiamo ancora definito e capito cosa sia e quali tipologie di quest'ultimo esistono.

Tipologie di conti esistenti

Su cosa sia un conto corrente non ci spenderò neanche una parola, per quello c'è wikipedia e potete approfondire cliccando qui; A me interessa andare a definire le varie tipologie di conti che ci potrebbero servire nella vita.

- Conto principale: È il nostro conto principale che ci troviamo ad utilizzare tutti i giorni, dove accreditiamo lo stipendio/pensione/clienti ci pagano e utilizziamo per le principali spese, questo sarà il conto più importante e quindi sarà importante analizzare bene cosa offre il mercato prima di sceglierlo e aprirlo

- Conto secondario: Se il nostro conto principale dovesse avere dei problemi di qualsiasi natura il conto secondario correrà in nostro aiuto a salvarci dandoci continuità nell'operare e non rimanere bloccati senza soldi perché erano tutti sul principale, quindi è importante averne uno per questo motivo o anche semplicemente per diversificare il rischio nel caso avessimo più di 100k sul conto principale. Ovviamente oltre un conto secondario possiamo averne un terziario e così via (ma state attenti ad avere troppi conti che la gestione di la gestione di troppi conti crea complessità e perdite di tempo, pensate ad esempio quando dovete fare ISEE e servono gli estratti conti di tutti quelli che avete...) a seconda delle necessità che abbiamo.

- Carta conto: Questi non sono veri e propri conti correnti ma delle carte ricaricabili con un IBAN associato che permette di poter effettuare bonifici e riceverne, possono essere utili per chi non ha necessità di effettuare particolari gestioni (pagamento F24, MAV etc, gestione conto titoli etc)

- Conto deposito e conto titoli: Sono raggruppati insieme perché non sono il tema di questo articoli ma è importante sapere che esistono, infatti, un conto deposito/vincolato permette di versare un importo e vincolarlo per x tempo in cambio di un tasso d'interesse dalla banca, mentre un conto titoli è un conto che ci permette di acquistare, detenere e vendere strumenti finanziari (es: Obbligazioni, azioni, etf etc)

Ora abbiamo una definizione e delle categorie che ci permetteranno di parlare la stessa lingua durante l'articolo, ora andiamo all'aspetto fondamentale da cui dovremmo partire tutti per decidere quale conto aprire, ovvero cosa ca**o ci devono fare con sto conto corrente? detto in maniera più elegante…

Capire cosa ci dobbiamo fare

Prima di fare qualsiasi mossa la prima cosa da capire è a cosa ci servirà il conto che dobbiamo aprire (e se lo abbiamo già aperto pensiamoci lo stesso) perché cambierà direzione completamente alla scelta che dovremo fare.

Questo è il primo pilastro che ci farà fare una scelta consapevole e la più corretta possibile per noi, ok ma come lo facciamo? beh proviamo a ragionarci insieme…

Prima di tutto definiamo le tre/quattro cose che ci deve permettere di fare perché sono quelle che useremo di più:

- È un conto per solo le spese oppure riceverò dei pagamenti sopra e se sì quanti?

- Ci devo fare domiciliazione di qualche spesa specifica con RID (tipo le bollette di casa)

- Ci devo addebitare la rata del mutuo?

- Lo userò come conto salvadanaio per tenerci x soldi sopra come cuscinetto personale?

- Mi serve una carta di credito o debito associata per fare spese online/offline?

- Devo pagare bollettini, F24, MAV, Bollo auto etc?

- È un conto che devo usare solo io?

- Quanti bonifici al mese devo fare?

- Quanto spesso prelevo dall'ATM

- Quanto spesso farò spese in altre valute o all'estero?

- ..… e la lista delle domande può andare avanti all'infinito

Queste sono alcune delle domande che mi sono fatto io per identificare le 3 o 4 operazioni più importanti per me e usare queste come base per decidere quale conto scegliere.

Ok, ma le altre esigenze che ho? come faccio a gestirle...

Partiamo dal presupposto che saranno cose minoritarie che dovremo fare e potremo valutare in un secondo momento un conto corrente alternativo (es secondario) per assolvere a quelle specifiche necessità, perché non troveremo mai un conto che faccia tutto quello che ci serve fare ad un costo bassissimo (ops ho nominato l'elefante nella stanza ma ci torneremo dopo) quindi è più importante concentrarsi sul trovare un conto che faccia 3 o 4 cose ad un prezzo decente o possibilmente a 0 e poi valutare un altro conto solo per specifiche necessità.

Esempio: Io ho un conto Revolut che utilizzo per fare cambi valute e quando viaggio all'estero, mi costa zero e lo uso solo per questa parte qui al posto del mio conto principale che se dovessi usare all'estero mi costerebbe un sacco di soldi.

Bene ora che è chiaro e abbiamo definito le cose importanti per noi segnamocele e facciamole diventare la nostra stella polare perché poi ci serviranno più avanti quando avremo un quando più completo degli altri elementi decisionali.

Il nostro primo punto ora lo abbiamo smarcato e una volta trovare le risposte a questo dobbiamo passare a quello successivo e anche questo avrà l'obiettivo di farci ancora delle domande a noi stessi (si lo so è una palla ma è importante!) e sto parlando di quali sono quegli aspetti soggettivi che per noi sono veramente importanti e che ci faranno propendere verso una banca piuttosto che altra.

Aspetti soggettivi da tenere in considerazione

Perché decido di parlare degli aspetti soggettivi ancora prima dei costi? siamo qui per ottimizzare i costi no? dovrei andare dritto a quel punto e capire cosa costa meno e fine, invece purtroppo non è così semplice perché ci sono aspetti soggettivi da tenere in considerazione che valgono molto di più di quello che sono i costi di una banca o l'altra, ok ma in che senso? perché sto dicendo questo?

La scelta di un conto é molto importante e con se porta anche fare delle scelte che ci faranno stare bene/male a livello soggettivo perché stiamo parlando di dove vogliamo lasciare i nostri soldi (in alcuni casi anche la maggior parte di loro) e quindi dobbiamo avere la sicurezza mentale e psicologica che quei soldi sono al sicuro per noi e questo cambia da persona a persona.

Vi faccio un esempio e provate a immedesimarvi:

Una persona che conoscevo utilizzava come conto principale una banca online con solo l'app (non dirò quale una vale l'altra) e gli hanno rubato il telefono e sono riusciti a sbloccarlo e poi ad utilizzare la carta collegata a quel conto solo il quel momento ha scoperto quanto sarebbe stato complicato recuperare gli accessi al conto e bloccare la carta e non poteva andare in nessuna filiale perché la banca era solo online in più c'è stato il weekend di mezzo e si con il telefono gli avevano rubato anche il portafoglio con i documenti dentro e questo ha reso ancora tutto più complicato.

Come vi sentireste voi a pensare di essere in quella situazione? sareste disposti ad avere tutti i vostri soldi in un conto online che ha solo l'app sul telefono e non ha nessuna filiale? tutto ciò per pagare 0€ all'anno invece che 100€.

Queste sono gli aspetti soggettivi da tenere in conto e solo noi stessi possiamo rispondere a questa tipologia di domande ed è per questo che per me sono più importanti dei costi.

Ora proviamo a fare un quadro di quali possono essere queste domande:

- Online vs Offline: Sono tranquillo a fare tutto tutto online? anche quando ho problemi o situazioni delicate? o preferisco avere una persona fisica che mi conosce da cui posso andare e parlare?

- Amici/Parenti: Ho amici o parenti che lavorano in una banca specifica? se sì può essere che mi facciano aprire un conto a condizioni favorevoli?

- Comodità della filiale da casa: Ho bisogno di andare spesso in filiale come persone, c'è una banca specifica che ha la sua filiale vicina a casa mia?

- Conto di altri famigliari: Tutti i miei famigliari stretti hanno il conto in una specifica banca se uso anche io quella avrò condizioni e/o trattamento differente rispetto a quello riservato agli altri

- Etc…

Anche qui possiamo continuare e andare avanti all'infinito, come potete notare anche voi qui le domande si fanno molto più complicate ed è più difficile dare una risposta su due piedi, quindi è importante prendersi il proprio tempo e ragionarci sopra e provare a scrivere tutti i motivi soggettivi che possono subentrare nella scelta di un conto piuttosto che l'altro.

E ora veniamo a noi con il vero elefante nella stanza e il motivo per cui immagino stiate leggendo questo articolo, ovvero i costi.

Costi da tenere in considerazione

Anche per una persona come me, abbastanza attenta alle spese che fa ogni mese, per un sacco di tempo ho rimandato l'entrare nel dettaglio dei costi di un conto perché da fuori sembra un mondo molto torbido, poco chiaro, caotico e diciamocelo pure le banche sono sempre più brave a trovare metodi e modi sottili per addebitarti costi per qualcosa che hai fatto, poi quando apriamo un conto, anche se dovremmo, nessuno di noi si mette a leggere i contratti chilometrici e tutto ciò ci porta a spendere ogni mese per avere un conto senza sapere in cosa stiamo spendendo, perché e se c'è un'alternativa valida più economica.

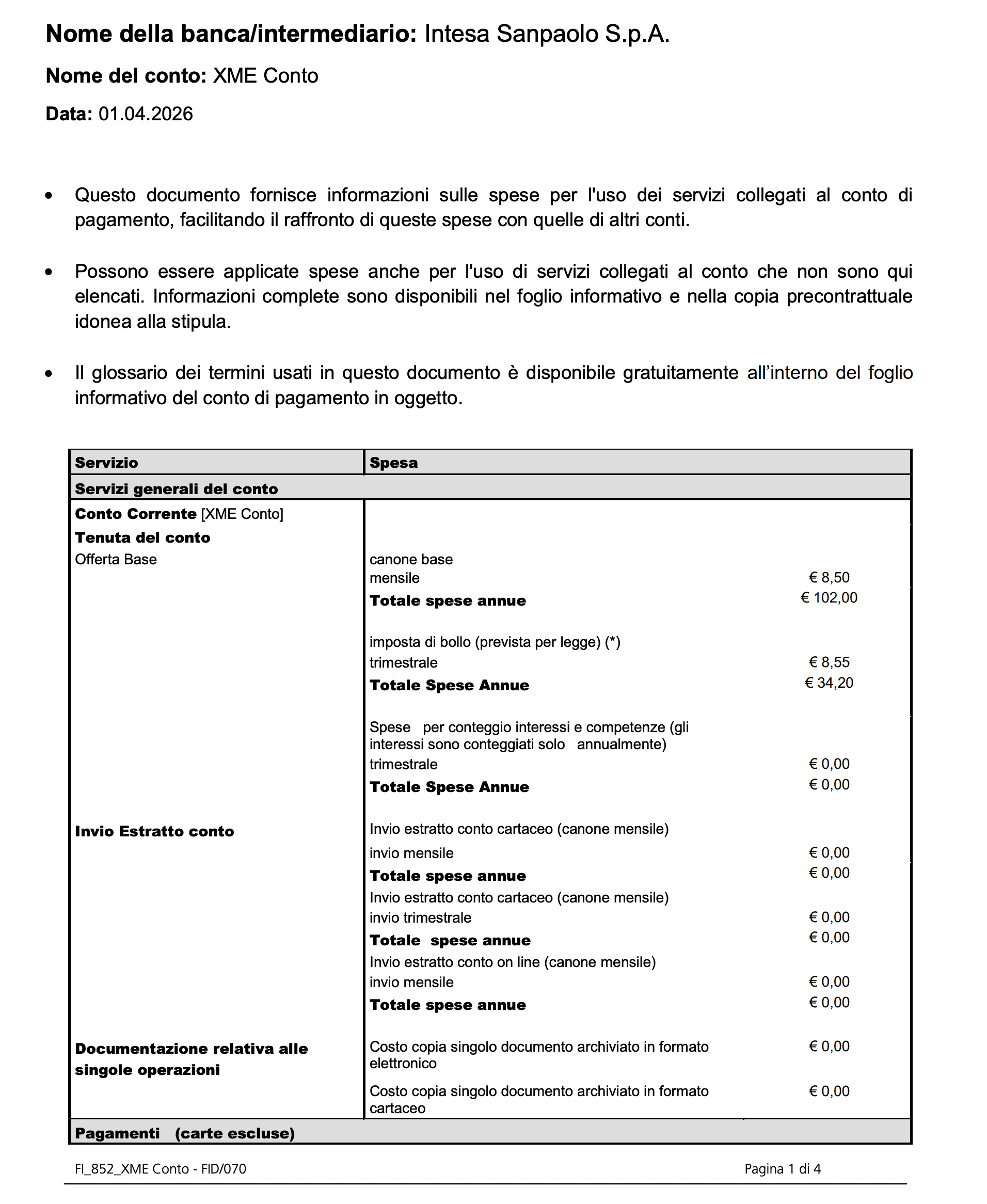

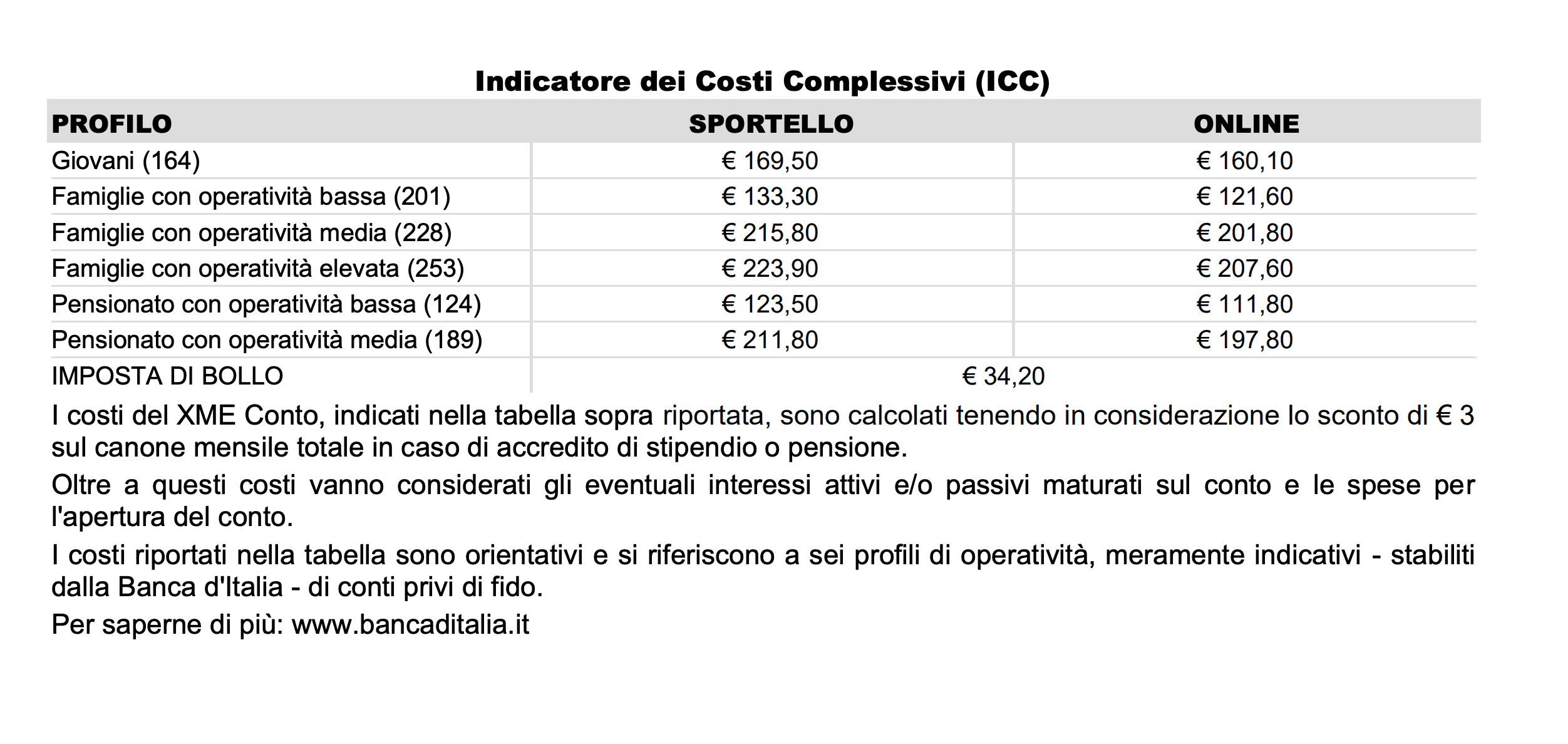

In realtà l'Unione Europea (si proprio quella che criticano sempre tutti...) nel 2020 ha fatto entrare in vigore il FID, ovvero un documento informativo sulle spese che un cliente sosterrà se apre un conto con una banca europea e in più gli indicatori del costo del conto corrente definiti sulla base di alcuni tipologie di clienti tipo. Questo in realtà ci aiuta tantissimo a confrontare i conti, infatti, perché per legge tutte le banche devono fornire questo documento che ha lo stesso formato e contiene la stessa tipologia di informazioni, di la verità anche tu non lo sapevi.. :D.

Ok, figo! ma com'è fatto questo documento? ecco qua sotto un esempio per un conto di Intesa:

Ora che abbiamo scoperto che esiste un prospetto che ci aiuta a capire i vari costi, cerchiamo di entrare nel dettaglio e capire quali tipi di costi di solito troviamo per un conto corrente.

Rispetto a tutti i costi di cui andremo a parlare ci sono alcuni casi (soprattutto per le banche con filiali fisiche) dove è possibile andare a contrattare e negoziare i singoli costi con la banca, quindi se vi ritrovate ad aprire un conto in filiale provate a negoziarlo e se ne avete già uno chiamate/fissate appuntamento con il vostro gestore e provate a dirgli che i costi che avete sono troppo alti e state valutando un'altra banca e vedete se riuscite a farveli ridurre.

Esploriamo le varie tipologie dei costi:

- Canone mensile: Un costo fisso che dobbiamo pagare ogni mese a prescindere dalle operazioni che facciamo, qui alcune banche mettono dei vincoli oppure delle condizioni da rispettare per azzerarli (es. accreditare lo stipendio oppure sei under 35) quindi prestate molta attenzione a questo costo perché a prescindere dal conto che sceglierete questo può essere che lo avrete by default soprattutto per una banca con delle filiali fisiche.

- Costi per le operazioni: Se faccio un bonifico istantaneo o non, bonifici in filiale, pago un F24, il bollo dell'auto, addebito automatico di una bolletta etc… tutte queste operazioni possono avere un costo, quindi guardate bene il prospetto e capite quanto ve le fa pagare una banca (molte banche online e anche alcune fisiche azzerano la maggior parte di queste operazioni) ovviamente concentratevi su quelle che fareste di più come spese

- Imposta di bollo: Questo non è un costo della banca ma bensì un'imposta che va versata e la banca fa da sostituto d'imposta e la versa al posto nostro nel caso in cui il conto ha una giacenza media superiore ai 5k€ in un dato periodo, il costo è pari a 34.24€ all'anno. Alcune banche azzerano anche di quest'imposta

- Servizi della banca: A questa voce fate molta attenzione, perché può essere che la banca vi faccia pagare l'invio dell'estratto conto a casa (c'è chi lo vuole ancora cartaceo nel 2026?!) o servizi simili di questo tipo, tendenzialmente sono tutte cose a cui potete rinunciare tranquillamente perché non fondamentali, fate attenzione quando aprite il conto a non trovarvele attive di default

- Assegni: Per chi sa ancora cos’è un assegno, lo potete richiedere in banca (bancario e circolare) ma occhio che di solito hanno dei costi, se non siete soliti usarli probabilmente vi servirà se dovrete comprare una casa, una macchina o oggetti con un valore molto alto per cui ha senso versare un acconto con assegno bancario o circolare, quindi ci può anche stare pagarlo per una volta sola mentre se siete più abituati ad usarli allora qui fate attenzione.

- Conversione valuta: Se fate un pagamento o ricevete dei soldi in una valuta differente può essere, anzi è molto probabile che la banca vi faccia pagare uno spread sul tasso di cambio e in più una % o costo fisso per il servizio di cambio valuta, la maggior parte delle banche e conti hanno condizioni molto sfavorevoli per questo tipo di operazioni quindi se vi servirà effettuare o ricevere soldi in differenti valute fate attenzioni a questo costo qua e optate per una banca che azzeri il più possibile questi costi, si ci sono già :)

- Costi prelievo ATM: Molte banche mettono costi per prelievi da ATM soprattutto nel caso in cui si usi altri ATM di altre banche o se lo si fa all'estero, fate attenzioni a che costi avreste per effettuare prelievi via ATM (smettiamola di usare i contanti dai dai … :P)

- Carte debito, credito e prepagate: Ah questo è un grande costo a cui prestare attenzione perché siamo quasi spinti a pensare che siano gratuite le carte che riceviamo o chiediamo post apertura conto, ma in realtà in molti casi hanno dei costi mensili a cui conviene stare attenti, la tendenza negli ultimi anni è per carte di debito e prepagate darle gratuite mentre per le carte di credito è quasi impossibile trovare una banca che te la dia gratuita quindi su queste prestate attenzione. Oltre al costo mensile della carta ci può essere il costo della spedizione/emissione carta fisica e il costo del rinnovo.

- Interessi a debito vari e spread: Qui una nota importante sulla quale ci soffermiamo in generale sempre poco tutti a parlare e sono gli interessi a debito che la banca ci fa pagare nel caso in cui andiamo in rosso con il conto corrente o se non paghiamo il debito della carta, beh qui i costi sono veramente alti e hanno degli spread rispetto ai tassi di interesse della BCE molto alti, quindi fate molta molta attenzione a vedere quanto sono e soprattutto a non andare mai in rosso anche solo per sbaglio.

- Altri costi vari: infine ci possono essere differenti costi extra come per esempio il costo per l'addebito della rata del mutuo o di un prestito, ricariche per il cellulare, costi per acquisto o vendita di strumenti finanziari e tanto altro

E anche qui solita solfa a maggior ragione la lista può essere lunghissima… ho provato a trattare e toccare i principali tipi di costi per potervi dare un'idea generale a cosa guardare nel momento in cui dovrete andare a scegliere un conto.

Tenete bene a mente e considerate che la maggior parte di questi costi si possono azzerare oppure esistono delle alternative di conti a zero, quindi sarà importante fare una ricerca quanto più attenta possibile a quelli che hanno i costi più bassi o a zero delle cose che importano a noi.

Aspetti oggettivi

Solidità

Ci sono anche elementi oggettivi per scegliere una banca piuttosto che l'altra, ma quello più importante, al di fuori dei costi, è quanto sia solida una banca rispetto all'altra e qui vi lascio un link per approfondire quali sono le banche più solide italiane.

Per chi non lo sapesse in realtà tutte le banche italiane sono coperte dal fondo interbancario di tutela depositi (per approfondimento) che copre fino a 100k euro in caso di fallimento di una banca o liquidazione, quindi se abbiamo 100k sul conto e la banca fallisce il fondo ce li ridarà dopo tot tempo.

Assistenza

Ultimo elemento importante a cui prestare attenzione in termini oggettivi è il tema soddisfazione del cliente per Assistenza/Supporto in generale, quindi quando ho un problema e/o un dubbio e cerco risposte dalla banca via telefono, chat, app, in filiale etc quando sono bravi e veloci a rispondermi con una soluzione? beh questo è decisamente importante no? ecco, quindi documentiamoci il più possibile guardando recensioni online rispetto al tema assistenza perché ne avremo bisogno si augura poco però nel momento in cui ci serve è importante che ci sia e funzioni bene.

Altre funzionalità utili

Una volta vagliato ed esserci assicurati che i due punti oggettivi precedenti siano ok, possiamo prendere in considerazione funzionalità che sono aggiuntive e possono semplificarci la vita che possono essere:

- Home banking: Ormai è un must have da avere, più che verificare che esista è valutare quante cose si possono fare dall'home banking rispetto a quello che si può fare solo in filiale

- Check anti frode: Che tipologie di controlli e se li fa per evitare di essere frodato online (tipo tentare pagamenti su merchant non proprio affidabili etc)

- Pagamento interessi sulla giacenza in conto: Alcune banche (sempre di più ultimamente) ti pagano un'interesse sulla giacenza del conto (senza doverla vincolare) che può variare da banca a banca ma di solito non supera mai il tasso interbancario della BCE (ogni tanto danno indietro oltre che prendere :D)

- Personalizzazione sulle carte: Sempre più banche stanno dando opzioni sempre più avanzate a personalizzabili sulle carte (Es. abilita pagamenti online ma non offline oppure one time card post acquisto etc)

- Cashback e punti membership: Questo un po' come gli interessi sulla giacenza del conto sono strumenti che la banca usa per fidelizzare gli utenti, ma per noi possono essere utili se la banca matcha tutti i nostri criteri e in più ci da questi vantaggi è meglio approfittarne, di solito sono molto bassi esempio 1% di cashback sugli acquisti. Una cosa interessante è che questi cashback non sono soggetti a nessuna imposta statale quindi altro punto positivo per noi!

- Servizi extra inclusi: Le banche online negli ultimi anni stanno cercando sempre di più di arricchire la loro offerta con dei servizi extra inclusi nei vari piani che offrono, come per esempio abbonamenti ai vari servizi di streaming oppure sconti in % o importo fisso in negozi fisici o online.

Come potete vedere anche qui ci sarebbe molto da dire e da approfondire e potremmo andare avanti ancora per molto tempo, però direi che con queste informazioni avete abbastanza strumenti per poter essere autonomi e poter approfondire meglio da soli rispetto a quello che sono le vostre esigenze.

Prima di concludere e tirare le somme ci sono ancora alcuni aspetti che mi interessa affrontare che possono essere utili, ovvero ma quanto costa alla banca acquisire un cliente in media? perché ci stiamo facendo questa domanda? beh è importate avere un'idea del costo che é disposta a spendere una banca per acquisirci perché parte di questo costo sempre più banche sono disposte a darlo come soldi liquidi ai loro nuovi clienti, quindi vi lascio questo articolo per approfondire ma sappiate che in media una banca spende 500€ per acquisire un cliente (beh mica male no?) quindi se vogliamo aprire un conto è importante che guardiamo bene online se troviamo offerte che possono fare al caso nostro che ci ridanno in dietro dei soldi se apriamo il conto con quella banca, vi lascio questo subreddit qui nel quale molti utenti condivido codici amico o promozioni attive per i conti correnti in un dato momento (non usate questa leva per decidere quale conto aprire, ma prima valutate tutto e poi infine verificate se la banca scelta ha offerte attive).

Ora prima delle conclusioni finali c'è un ultimo aspetto che mi piacerebbe trattare, perché di solito e anche noi oggi abbiamo parlato di quali sono le cose alle quali dobbiamo guardare e prestare attenzione per decidere quale conto aprire ma nessuno di noi si è mai posto il dubbio amletico di quali sono le cose a cui dobbiamo stare più possibile alla larga per evitare che possano influenzarci nel processo di decisione? Beh, io ho provato ed è arrivato il momento di ragionarci sopra insieme.

Cosa NON conta davvero

Qui le banche o gli istituti di credito in generale sono sempre molto bravi a cercare di attrarci a fare scelte sempre più di pancia e sempre meno ragionate, quindi proviamo a vedere le cose a cui è importante non guardare per evitare di essere influenzati.

- Marketing in generale: Stiamo sempre molto attenti a quello che vediamo negli annunci online, quello che sponsorizzano gli influencer, quello che leggiamo sulla parte più marketing del sito, beh tutte queste cose hanno l'obbiettivo di catturare la nostra attenzione ma è importante poi andare a vedere le cose che contano davvero, e non fermarci alle frasi che ci hanno catturato (es 250€ di cashback subito), quindi leggiamo i documenti dei costi come ci siamo detti prima

- Carte con nomi e materiali premium: Sempre di più si vedono nomi di carte (ma anche conti) che si chiamano premium, VIP, Gold etc e che hanno materiali tipo metallo che ci fanno sentire esclusivi e importanti, beh in realtà costano solo un sacco probabilmente senza un granché di vantaggi indietro, quindi non facciamoci abbindolare da queste cose ma come prima guardiamo i costi di tutti quello che ci stanno proponendo

- Prova gratis per x mesi e poi...: Quante volte vi è capitato di ricevere chiamate dal call center o leggere online di provare gratis per x mesi una carta di credito collegata al conto e poi solo dopo qualche mese avresti iniziato a pagarla? beh pessima scelta accettare perché ti dimenticherai di disdirla e poi ti ritroverai con un costo in più al mese per una cosa di cui non avevi bisogno

- Le persone in filiale: Spesso quando si va in filiale in banca si rischia di finire nel loop di quello che ci sta provando a vendere il gestore e non essere in grado in quel momento di essere critici su quello che ci propone, beh non facciamoci abbindolare da tutto ciò fermiamoci e facciamoci spiegare per filo e per segno tutti i costi di quello che ci sta provando a vendere come conto corrente e non firmiamo se non siamo sicuri di quello che stiamo facendo e se non ci ha convinto. Può essere utile arrivare un minimo preparati rispetto a benchmark di cosa fanno gli altri competitor della banca e vedere se loro sono in linea e ci sarà più facile essere critici

- Brand della banca: Le banche investono milioni ogni anno per posizionare il loro brand nelle nostre teste così da vederli come entità affidabili di cui avere fiducia e poter dare loro i nostri soldi, la realtà è che non dobbiamo fermarci mai allo storytelling che ci vogliono raccontare con tutta la parte di marketing e comunicazione, gli ufficio e le filiali tutte minimal che trasmettono fiducia, ma bensì ancora una volta andare a vedere i costi e capire se conviene o meno rispetto alle nostre necessità, evitiamo di cadere anche in quest'errore

Conclusioni e fonti

Eccoci giunti alla fine del viaggio è stato lungo e spero utile, ho provato a rispondere e scavare più a fondo in questo maledetto mondo dei conti correnti e spero abbia creato del valore anche per te che stai leggendo.

Alla fine quello che mi porto a casa è che rispondere alla domanda come scegliere che conto aprire non è così facile, perché pieno di elementi e variabili oggettive e soggettive che rende la risposta veramente tanto differente per ognuno di noi.

Una cosa importante a cui prestare attenzione sono i comparatori online, perché sono utili per farsi un'idea ma sono pagati e ricevono soldi dalle banche che vendono i singoli conti correnti, quindi possono essere influenzati a consigliare più un conto che un altro, non ci credete vi faccio vedere un'esempio:

// Garantisci almeno un conto tra BBVA/ING/Credit Agricole/Isybank

var hasSp = false;

for (var j = 0; j < top3.length; j++) {

if (top3[j].account.sp) hasSp = true;

}

if (!hasSp) {

for (var j = 3; j < results.length; j++) {

if (results[j].account.sp) {

top3[2] = results[j];

break;

}

}

}Sapete cosa fa questo codice? ve lo spiego in due parole:

- Controlla se almeno uno dei top-3 ha sp = 1

- Se no, scorre il resto della classifica ordinata per score e prende il primo con sp = 1

- Lo sostituisce silenziosamente al 3° posto — indipendentemente dallo score che aveva

Questo è un codice che ho trovato nel codice visibile su uno dei principali comparatori che troviamo online (anche qui non farò il nome :)), quindi è sempre importante andare a verificare e fare check da soli per evitare di essere spinti e guidati, e questo è il secondo motivo per cui ho deciso di scrivere questo articolo perché cercando online come aprire un conto siamo inondati da adv o contenuti in conflitto d'interessi, guardate un po':

Questo è anche il motivo per cui esiste Flous, ovvero cercare di mettere chiarezza e trasparenza sul mondo dei soldi in generale e contribuire al movimento che cerca di portare più trasparenza da un po' di tempo a questa parte.

Per questo, ad oggi non è ancora pronto ma ci sto lavorando ad un tool per scegliere il conto corrente più indicato per noi e sarà completamente open source e senza affiliazioni di nessun tipo e lo potrete verificare guardando il codice e se non volete usarlo qui perché non siete sicuri ve lo scaricate e lo lanciate in locale.

Ma per ora visto che non esiste e intanto altre persone hanno già fatto un buon lavoro, vi lascio qui un excel della lista dei conti correnti migliori con già i costi accanto per le principali operazioni, clicca qui.

Fonti

Qui trovate tutte le fonti utilizzate per scrivere l'articolo:

- Paolo Coletti: https://www.youtube.com/watch?v=kenCR9wRyG8

- Quora thread: https://www.quora.com/What-are-things-to-consider-when-choosing-what-bank-to-open-an-account-with

- Report Banca D'Italia: https://www.bancaditalia.it/pubblicazioni/indagine-costo-cc/indagine-costo-cc2025/Indagine-costo-cc-2025.pdf

- Topic Reddit: https://www.reddit.com/r/ItaliaPersonalFinance/comments/1ijzm5f/numeri_quanto_spendono_gli_italiani_per_i_conti/

- Altro Consumo: https://www.altroconsumo.it/soldi/conti-correnti/guida-acquisto/guida-alla-scelta

- PMI Banca più solide italiane: https://www.pmi.it/finanza/risparmio/460006/classifica-bce-le-banche-italiane-piu-solide-del-2025.html